目次

【2025年最新】豪雨で車が動かなくなったら自動車保険はどうなる?補償内容と費用目安を徹底解説

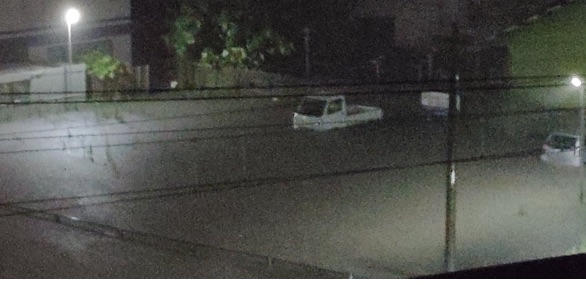

近年、異常気象による豪雨で車が水没し、動かなくなるケースが増えています。

「車の修理費用はどれくらいかかる?」「保険はどこまで補償してくれるの?」「自己負担はどのくらい?」など不安な方も多いでしょう。

この記事では、豪雨・水害による車両被害に対する自動車保険(任意保険)の補償範囲から、実際の修理費用や保険金の目安、自己負担額の概算まで、2025年最新の正確な情報をもとに詳しく解説します。

目次

- 自動車保険の基本構成と豪雨被害時の補償対象

- 豪雨による車両被害の修理費用の相場

- 車両保険の補償額と自己負担額の目安

- 全損時の保険金算出方法と支払い額

- 保険請求の流れと費用負担のポイント

- 保険未加入の場合の費用負担は?

- 豪雨被害に備えた保険見直しのすすめ

- まとめ

1. 自動車保険の基本構成と豪雨被害時の補償対象

- 任意保険の「車両保険」に加入していなければ、豪雨による車両損害は補償されません。

- 対人賠償や対物賠償は他人への損害に対する補償であり、自分の車の故障は対象外です。

- 車両保険は「一般型」と「限定型(エコノミー型)」に分かれ、豪雨被害の補償は一般型のみが対象。

2. 豪雨による車両被害の修理費用の相場

故障箇所 修理費用の目安 内容 エンジン水没 20万円~50万円以上 エンジンオーバーホールや交換 電装系(ECU等)修理 10万円~30万円 電子制御ユニット修理・交換 内装の清掃・乾燥 5万円~15万円 床下・シート・カーペットなど バッテリー交換 1万円~3万円 水没により劣化 その他小修理 数千円~数万円 ライト、ブレーキ等

※被害状況により大きく異なります。

3. 車両保険の補償額と自己負担額の目安

- 修理費用から「免責金額(自己負担)」を差し引いた額が保険金支払いの対象です。

- 免責金額は契約内容によりますが、一般的に5万円~10万円程度が多いです。

【例】

修理費用30万円の場合(免責5万円)

→ 保険金支払い額は25万円、自己負担は5万円。

4. 全損時の保険金算出方法と支払い額

- 修理費用が車の「時価額」を超える場合、全損扱いとなり修理ではなく時価額相当の保険金が支払われます。

- 車の時価額は車種・年式・走行距離により異なります。

車種例 走行距離・年式 時価額目安 軽自動車 5年・5万km程度 30万円~50万円 コンパクトカー 3年・3万km程度 80万円~150万円 ミドルクラスセダン 5年・5万km程度 100万円~200万円

全損時の保険金は「時価額-免責金額」が基本。

例えば時価額50万円、免責5万円の場合 → 支払額45万円。

5. 保険請求の流れと費用負担のポイント

- 事故・故障発生時に速やかに保険会社へ連絡。

- 損害状況の写真・動画を撮影。

- 保険会社の指示に従い修理見積書を取得。

- 保険会社が損害鑑定し支払額を決定。

- 支払決定後、修理工場にて修理開始。

免責金額や修理不可の場合の自己負担を考慮し、見積もりは慎重に行いましょう。

ロードサービスの利用は車両保険加入時に無料のことが多いが、加入内容で異なるので契約内容の確認が必要。

6. 保険未加入の場合の費用負担は?

- 車両保険未加入の車が豪雨で水没・故障した場合、修理費用は全額自己負担になります。

- 修理費用は数十万円になることが多く、新車購入に近い負担になることも。

- 豪雨被害は予測が難しいものの、車両保険加入が強く推奨されます。

7. 豪雨被害に備えた保険見直しのすすめ

- 車両保険の「一般型」への加入を検討し、免責金額の設定も確認。

- 免責が高いと自己負担増だが保険料は安くなるため、バランスが重要。

- ロードサービスの有無や内容も必ずチェックし、豪雨時にスムーズに対応できるように。

- 年に一度は保険証券を確認し、最新の契約内容を把握することが安心につながる。

8. まとめ

- 豪雨で車が動かなくなった場合、車両保険の「一般型」加入が補償の鍵。

- 修理費用は20万円~50万円以上かかることが多く、免責金額は5万円~10万円程度。

- 修理費用が時価額を超えれば全損扱いとなり、時価額相当の保険金が支払われる。

- 保険未加入だと修理費用は全額自己負担になり、大きな経済的負担になる。

- 事故発生時は迅速に保険会社へ連絡し、写真や見積もりを用意することが大切。

豪雨による車の水没は突発的な災害ですが、正しい知識と備えで被害を最小限に抑えられます。

この記事が豪雨被害に備えるための一助となれば幸いです。